Hier finden Sie aktuelle Infos zum Privatkonkurs inklusive der Änderungen ab dem 17.7.2026.

Ziel und Ablauf des Privatkonkurses

Was ist ein Privatkonkurs?

Ein Privatkonkurs ist die Chance auf einen wirtschaftlichen Neubeginn durch die Regulierung der Schulden in einem gerichtlichen Verfahren.

Wer kann einen Privatkonkurs machen?

Menschen, die überschuldet sind und die Schulden auf anderem Weg nicht mehr zurückzahlen können.

Was ist das Ziel eines Privatkonkurses?

Ziel ist die Regelung aller bestehenden Schulden. Die Gläubiger:innen erhalten einen Teil ihrer Forderung, der Rest der Schulden wird erlassen.

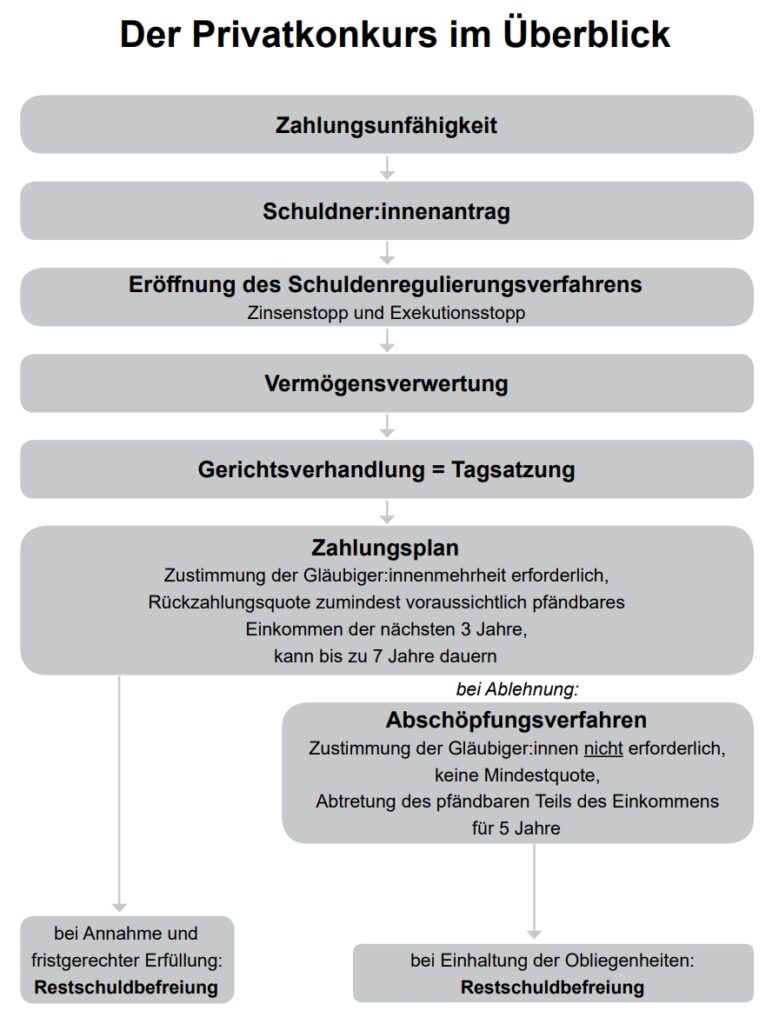

Wie läuft der Privatkonkurs ab?

Nach einer Vorbereitungsphase bei der SCHULDERHILFE OÖ wird der Konkursantrag gestellt. Das Gericht setzt einen Termin für die Verhandlung (=Tagsatzung) fest. Bei diesem Termin wird entschieden, in welcher Form die Schulden zurückgezahlt werden können. Sofort danach beginnt die mehrjährige Rückzahlungsphase.

Der gerichtliche Zahlungsplan

Der/die Schuldner:in vereinbart in der Gerichtsverhandlung mit den Gläubiger:innen fixe Quoten, die zu bestimmten Zeitpunkten zu bezahlen sind. Zu diesem Zweck sind monatliche Ansparungen zu tätigen, die sodann jährlich von dem/der Schuldner:in selber an die Gläubiger:innen verteilt werden (Ausnahme: Einmalzahlungen). Ein Zahlungsplan kann 3 bis 7 Jahre dauern.

Die Verfahrenskosten (= Masseforderungen) sind innerhalb der vom Gericht festgesetzten Frist zu bezahlen. Die Nichtzahlung von Masseforderungen führt zur Nichtigkeit des Zahlungsplans. Bei Nichtigkeit des Zahlungsplans stehen den Gläubiger:innen wieder alle Rechte offen, die sie vor Eröffnung des Schuldenregulierungsverfahrens hatten: Alle Forderungen leben wieder auf, Zinsen können nachverrechnet werden, es kann wieder Exekution geführt werden. Diese Folgen treten auch ein, wenn der Zahlungsplan nicht zu den festgesetzten Fristen erfüllt wird. Es ist anzuraten, dem Gericht eine Adressänderung bekannt zu geben, damit Schriftstücke zugestellt werden können.

Bei Verschlechterung der Einkommens- und Vermögenslage (ohne Verschulden desSchuldners/der Schuldnerin) kann von dem/der Schuldner:in bei Gericht eine Änderung des Zahlungsplans beantragt werden. Dieser Antrag kann jederzeit, spätestens jedoch binnen 14 Tagen nach Mahnung durch eine/n Gläubiger:in gestellt werden.

Insolvenzgläubiger:innen, die ihre Forderungen nicht im Verfahren angemeldet haben, haben nur dann Anspruch auf die zu zahlende Quote, wenn sie von der Konkurseröffnung nicht verständigt wurden. Das Gericht prüft, ob es zu einer Verbesserung der Einkommens- und Vermögenslage gekommen ist. Nur bei einer Verbesserung muss die Quote auch an diese/n Gläubiger:in bezahlt werden.

Der/die Schuldner:in darf keine neuen Schulden eingehen, die er/sie nicht wie geplant zurückzahlen kann, da Exekutionen die Erfüllbarkeit des Zahlungsplans gefährden können.

Die Einzahlungsbelege müssen zum Nachweis aufgehoben werden.

Abschöpfungsverfahren

Wenn vom Gericht ein Abschöpfungsverfahren eingeleitet wird, wird ein/e Treuhänder:in bestellt, der/die für die Dauer von 5 Jahren die pfändbaren Bezugsteile erhält und an die Gläubiger:innen verteilt. Nach Ablauf dieser 5 Jahre wird das Abschöpfungsverfahren unabhängig von der Höhe der erreichten Quote beendet und Restschuldbefreiung erteilt.

Einleitungshindernisse (beispielhaft aufgezählt):

Diese werden durch Gläubiger:innen-Antrag geltend gemacht. Gibt das Gericht diesem Antrag statt, wird das Abschöpfungsverfahren nicht eingeleitet.

- Rechtskräftige Verurteilung wegen betrügerischer Krida, Gläubigerbegünstigung, Vollstreckungsvereitelung oder Abgabe eines falschen Vermögensverzeichnisses.

- Wenn der/die Schuldner:in während des Insolvenzverfahrens keiner angemessenen Erwerbstätigkeit nachgegangen ist oder sich um keine Arbeit bemüht hat.

- Wenn der/die Schuldner:in in den letzten 3 Jahren unverhältnismäßig hohe Schulden gemacht oder Vermögen verschleudert hat.

Obliegenheiten:

Der/die Schuldner:in muss eine angemessene Erwerbstätigkeit ausüben (Vorsicht bei Selbstkündigung!). Wenn er/sie ohne Beschäftigung ist, muss er/sie sich um Arbeit bemühen und darf keine zumutbare Tätigkeit ablehnen.

Erbschaften, Schenkungen auf den Todesfall und normale Schenkungen müssen dem/der Treuhänder:in gemeldet und herausgegeben werden. Das gleiche gilt für andere zusätzliche Einkommen und Gewinne aus Glückspiel.

Jeder Wechsel des Wohnsitzes oder der bezugsauszahlenden Stelle (auch der Wechsel zum Bezug von Krankengeld, Pension, …) ist dem Gericht und dem/der Treuhänder:in sofort zu melden.

Der/die Schuldner:in muss dem Gericht und dem/der Treuhänder:in auf Verlangen Auskunft über die Erwerbstätigkeit, Bemühungen um eine Arbeitsstelle, sowie über die Bezüge und das Vermögen erteilen. Schuldner:innen, die kein pfändbares Einkommen haben, müssen dem Gericht und dem/der Treuhänder:in über ihre Bemühungen um eine Erwerbstätigkeit berichten. Die Zeitpunkte für die Berichte werden vom Gericht festgelegt.

Zahlungen zur Befriedigung von Gläubiger:innen dürfen nur an den/die Treuhänder:in geleistet werden (keine Zahlungen oder Begünstigungen von Konkursgläubiger:innen!). Der/Die Schuldner:in darf keine neuen Schulden eingehen, die er/sie bei Fälligkeit nicht bezahlen kann.

Hinweis: Die Inhalte auf dieser Webseite zum Privatkonkurs erheben keinen Anspruch auf Vollständigkeit und ersetzen keinesfalls ein Beratungsgespräch in der SCHULDNERHILFE OÖ.